初級

資産形成

将来に向けて

資産を

築くために

老後はいくら必要で、どのようにお金を準備したら良いか不安に感じていませんか?老後は多くの資金が必要になる傾向があるため、資産運用の活用が必要かもしれません。この記事では、まず老後に必要な金額の目安や、準備するためのコツについて解説しています。将来のお金について心配をしている方、準備する方法を知りたい方はぜひ最後までお読みください。

老後はいくら必要?

生命保険文化センターの調査によると、夫婦2人で日常的な老後生活を送るために必要最低限な生活費は、毎月23.2万円となっています。また、ゆとりある老後を送るための老後生活費は毎月37.9万円です。なお、老後のゆとりのための上乗せ額の用途として最も多いのは旅行やレジャーが60.0%で、以降、日常生活費の充実48.6%、趣味や教養48.3%、身内とのつきあい46.2%、耐久消費財※1の買い替え31.7%と続きます。

これに対して、夫婦2人で受け取れる公的年金額はあくまでも一例※2ですが、約22.4万円です。したがって、公的年金だけでは、日常的な老後生活を送るために必要最低限な生活費23.2万円ををまかなえないことがわかります。さらにゆとりある老後を送るとなると、不足額はさらに大きくなります。

※1 耐久消費財・・・長期の使用に耐えられるもの 家具や家電、自動車など

※2 夫婦のいずれかが平均的な年収(平均標準報酬43.9万円)で40年間勤続、もう一方が専業主婦(夫)の世帯の場合

【老後に不足する金額(毎月)】

| 日常的な老後生活を送る場合 | 22.4万円-23.2万円=▲8千円(月8千円の不足) |

|---|---|

| ゆとりある老後を送る場合 | 22.4万円-37.9万円=▲15.5万円(月15.5万円の不足) |

また日本人の平均寿命は男性で81.47歳、女性が87.57歳となっています。これをふまえて65歳から公的年金を受け取ったと想定して、老後必要な金額の総額を計算すると、必要額は以下のとおりになります。老後はどのような生活を送るかで、必要な金額に大きな差が出ることがお分かりいただけるでしょう。

【老後必要な金額(女性の平均寿命を基準とした場合)】 87.57歳≒88歳として計算

| 日常的な老後生活を送る場合 | {(88歳-65歳)×12ヶ月}×▲8千円=▲220.8万円(220.8万円の不足) |

|---|---|

| ゆとりある老後を送る場合 | {(88歳-65歳)×12ヶ月}×▲15.5万円=▲4,278万円(4,278万円の不足) |

ただし日常的な老後生活を送るといっても、家のリフォームや、医療費、介護費用は将来的にかかる可能性があります。これらを含めると、やはり老後に向けて2,000万円くらいは準備しておきたいところです。

将来に向けた資産を築くために

先に紹介したように老後生活を送るためには、ある程度の資金を用意しておく必要があります。また平均寿命も依然として上昇傾向にあるため、老後に必要な生活費はさらに多くなるかもしれません。

老後資金のような大きな資金を準備する場合は、資産運用も検討してみましょう。ただし資産運用は元本割れする可能性があるため怖いと感じるかもしれません。しかし「長期投資・積立投資・分散投資」を心がければ、資産運用のリスクを抑えることは可能です。

以下、資産運用のリスクを抑える「長期投資・積立投資・分散投資」についてそれぞれ紹介します。

・長期投資とは

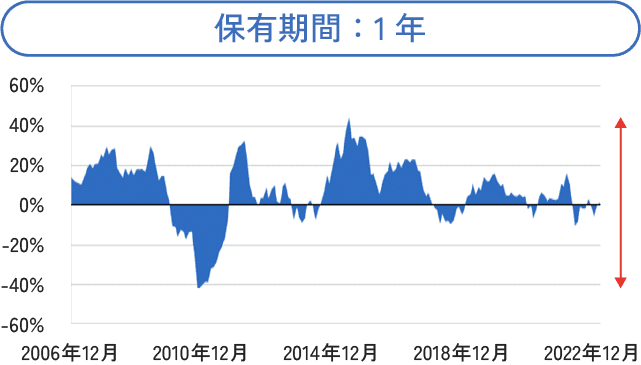

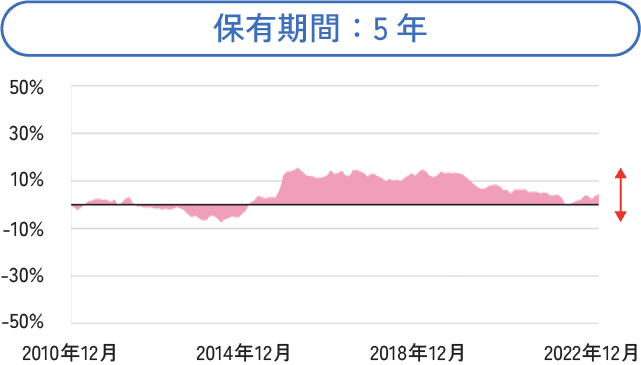

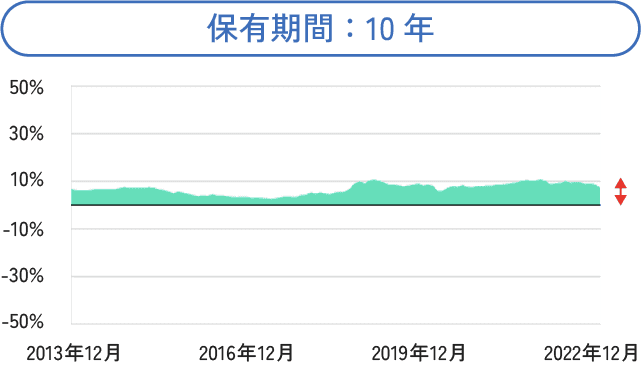

長期投資とは1年、2年といった短期間で売り買いするのではなく、長期に渡って継続して持ち続ける投資手法です。金融商品は短期間で見るとプラスとマイナスが大きく変動することがありますが、長期間運用を継続すると収益が安定する傾向があります。

保有期間別の投資収益率

※7資産:国内株式・先進国株式・新興国株式・国内債券・先進国債券・新興国債券・海外リートを均等配分

上記グラフは、分散投資の効果の例を提供する目的で、代表的なインデックスをもとに過去の成果を示したものであり、将来の運用成果を保証するものではありません。また、税金・手数料等を考慮しておりません。

・積立投資とは

積立投資とは、毎月1万円、2万円など定期的に一定額を投資し続ける投資手法のことです。価格が変動する投資商品は、積立投資を継続することで購入価格が平準化するという特徴があります。また一度にまとまった金額を投資できなくても、長期間に積立投資を継続して資産を少しずつ増やしていくことができます。

・分散投資とは

1つの商品で運用するのではなく、値動きの特徴が異なる複数の商品で運用する投資手法です。例えば株式と債券は、一般的に逆の値動きをすると言われています。このように値動きの特徴が異なる複数の商品を保有することで、1つの商品で損失が出ても、その他の商品で損失を補える可能性があります。

投資信託の活用も検討してみましょう

長期投資・積立投資・分散投資のうち、最も難しいのは分散投資かもしれません。なぜなら分散投資は、値動きの特徴が異なる商品を組み合わせる必要があるため、実現するためには、各金融商品の特徴を理解する必要があるからです。

投資信託は多くの投資家(お客さま)から集めた資金を、投資の専門家である投資信託運用会社が、その投資信託の方針に基づいて、さまざまな株式や債券、その他の資産に分散投資をして運用します。つまり投資信託を購入すると、分散投資を投資の専門家にお任せできるのです。

そして投資信託を長期間に渡って毎月購入し続ければ、「長期投資・積立投資・分散投資」が実現できます。

NISAやiDeCoも活用

投資信託で資産運用をする場合、NISAやiDeCoといった税制優遇が受けられる制度も活用してみましょう。NISAとは、運用益等に税金がかからない制度。iDeCoは個人型確定拠出年金の愛称で、掛金が全額所得控除、運用益に税金がかからない、受取時の税制優遇という3つの税制優遇がある制度です。NISAやiDeCoは投資対象商品に投資信託が多く含まれています。

ただしNISAはいつでも引き出しができますが、iDeCoは原則60歳まで引き出しができません。そのため資産運用の目的が老後の資産形成の場合は、掛金の拠出時、運用期間中、受取時に税制優遇が受けられるiDeCo。教育資金や、住宅資金の頭金やなど中長期的な目的で運用するときはNISAなど、目的に応じて上手に使い分けましょう。

まとめ

老後は多くの資金が必要になる可能性があります。また平均寿命は依然上昇傾向にあるため、今後さらに老後に必要な生活資金は多くなることが予想されます。老後資金のような大きな資金を準備するときは、資産運用の活用を検討してみましょう。ただし資産運用は元本割れリスクがあるため、元本割れする可能性を抑えるために、長期投資・積立投資・分散投資を活用した運用をおすすめします。

また長期投資・積立投資・分散投資が難しい方は、投資信託を活用する方法もあります。投資の目的に応じて、NISAやiDeCoなどの税制優遇制度の利用も検討してみましょう。

ナントでもっと学ぼう!

投資信託のご注意事項少額投資非課税制度(NISA)に関するご注意事項

- 本サイトの記事は一般的な情報提供を目的に作成しており、商品を推奨・勧誘するものではありません。

- この記事の情報は当行が信頼できると判断した情報源から作成したものですが、その内容の正確性、確実性を保証するものではございません。

- 記事の内容は、予告なく変更することがございます。

この記事をシェアする