初級

おかねについて

2024年から

スタートした

「新しいNISA」を

徹底解説!

2024年に新しくなった「NISA」。制度が大幅に拡充されたことで、この機会にはじめる方も増えています。

でも「実際どういうものなのかよくわからない」という方も多いのではないでしょうか。

この記事では、「NISA」のイロハから注意点までご紹介します。これから「NISA」をはじめてみようとお考えの方は、ぜひ最後までお読みください!

NISAってなに?

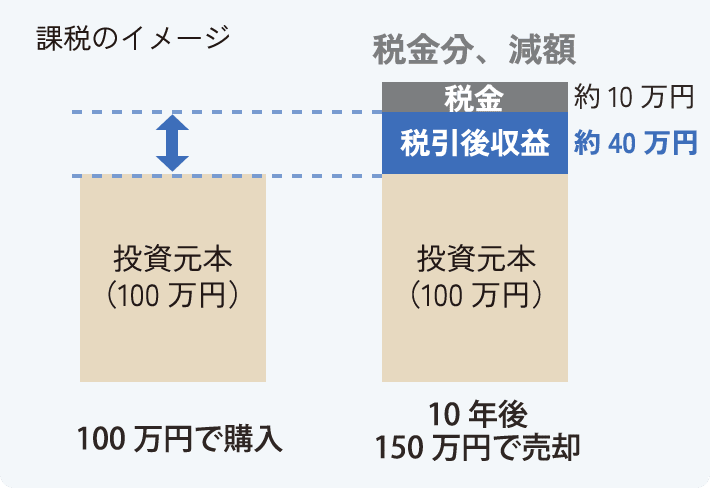

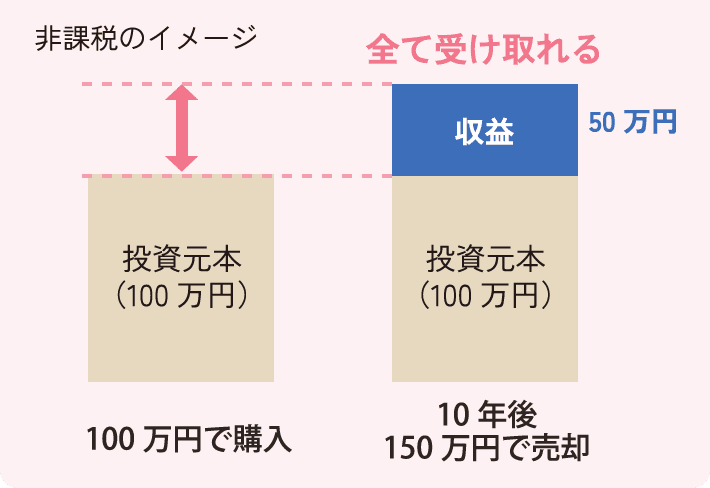

NISAとは、投資信託や株式の分配金、配当金、売却時の値上がり益が非課税になる制度です。

例えば、100万円を投資、150万円で売却し、

50万円の利益が出た場合

課税口座(特定口座・一般口座)

「上場株式」や「投資信託」の

「売却益および配当金」

といった譲渡所得・配当所得にかかる税率は

20.315%

(所得税15%、住民税5%、復興特別所得税0.315%)

NISA口座

「上場株式」や「投資信託」の

「売却益および配当金」

といった譲渡所得・配当所得にかかる税率は

非課税0%

新しいNISA制度の概要

2024年からNISAはパワーアップし、資産形成を強く後押しする制度に生まれ変わりました!

|

|

|

|---|---|---|

| 口座開設期間 | 恒久 | 恒久 |

| 非課税期間 | 無制限 | 無制限 |

| 年間非課税投資枠 | 240万円 | 120万円 |

| 非課税保有限度額 (総枠) |

1,800万円 | |

| (1,200万円まで) | ||

| 買付方法 | 一括購入・積立 | 積立 |

| 投資対象商品 | 投資信託・上場株式 等 (一部対象外あり)※ |

長期・積立・分散投資に適した一定の条件を満たす投資信託 |

| 引き出し | いつでも可能 | |

| 金融機関変更 | 年ごとに変更可能 | |

※①整理・監理銘柄 ②信託期間が20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外

新しいNISA制度は、「成長投資枠」と「つみたて投資枠」という2つの投資枠あります。この2つの投資枠は併用ができます。主に対象商品、買付方法と年間投資枠に違いがあります。

「成長投資枠」は、個別株式や投資信託などの金融商品が購入できます。つみたて投資枠に比べ購入できる商品は多く、成長投資枠でしか買えない商品があるため、幅広い商品から選びたい方におススメです!

ただし、すべての商品が購入可能ではなく、整理・監理銘柄や毎月分配型の投資信託等の除外条件があります。

買付方法は、まとまった資金での一括購入や積立投資でも可能なため、自由度が高くなっています。

年間の投資枠は240万円までとなり、つみたて投資枠の2倍の金額での投資が可能です。

「つみたて投資枠」で購入できる商品は、販売手数料が無料などの条件を満たす、「長期・積立・分散」投資に適した一定の投資信託に限られています。

買付方法は積立投資のみ。積立投資は、価格が上下する投資商品に定期的に決まった金額を自動で買い付ける方法です。「購入時期の分散」により価格を平準化させることで、リスクを軽減することができます。タイミングに悩むことなく、商品数は限られている分、選びやすくなるため、投資初心者の方にもはじめやすくなっています。

つみたて投資枠で購入できる年間の投資枠は120万円までです。

新しいNISAのポイント

- ポイント① 非課税期間は無制限!

- 非課税で保有できる期間に期限はないため、いつ始めても最大限の非課税メリットが享受できます。長期的な資産形成が可能です!

- ポイント② 2つの投資枠の併用可能!年間非課税投資枠は最大360万円

- それぞれ、年間で投資できる枠が決まっており、「成長投資枠」は240万円、「つみたて投資枠」は120万円までとなります。また、2つを併用する場合は年間で360万円まで投資ができます。

- ポイント③ 非課税保有限度額は1,800万円

- 一生涯で保有できる最大金額は1,800万円となります。そのうち「成長投資枠」では1,200万円まで利用することができます。もちろん、「つみたて投資枠」だけで1,800万円利用することもでき、配分が自由に決められるため、使い勝手が良いと言えます。

- ポイント④ 売却による投資枠の再利用が可能

- 売却した場合、売却した翌年から年間投資枠の範囲内で再利用が可能です。(取得価額ベース)

例えば、教育資金や住宅資金として現金化した場合、翌年以降に再び非課税投資枠で投資が可能となります。そのため、ライフプランに応じて柔軟な資産形成ができます。

知っておきたい注意点

・NISAは、1人1口座

NISA口座は、日本に居住する18歳以上(その年の1月1日時点)の個人の方であれば、だれでも利用ができます。ただし、開設できる金融機関は1つのみ。複数の金融機関でNISA口座を持つことはできません。

・損益通算はできない

損益通算とは、運用益と損失の両者を相殺することす。課税口座(特定口座・一般口座)では、損益通算ができますが、NISA制度では損益通算ができないため、利益がでても他の商品の損失と損益通算することはできません。

・元本割れリスクがある

NISAの投資対象商品は、いずれも元本割れのリスクがある商品です。定期預金や国債のように、満期まで持っていれば、原則、元本割れしない商品は対象ではないため、リスクが低減できる「長期・積立・分散」投資をしっかり活用していきましょう。

まとめ

2024年にスタートした「新しいNISA」は、非課税期間の無期限化や投資枠も大きく拡充されたことで、より長期の資産形成が可能となりました。ライフプランに応じて柔軟な活用ができる制度であるため、自分に合ったNISAの活用方法を知りたい!という方は、南都銀行に相談してみましょう。

ご相談は南都銀行へ!!

窓口で相談!

電話で相談!

〈ナント〉ダイレクトセンター

0120-710-654

受付時間/平日9:00~17:00 土日10:00~17:00

ナントでNISAを始めよう!

最短翌営業日に開設!

投資信託のご注意事項少額投資非課税制度(NISA)に関するご注意事項

- 本サイトの記事は一般的な情報提供を目的に作成しており、商品を推奨・勧誘するものではありません。

- この記事の情報は当行が信頼できると判断した情報源から作成したものですが、その内容の正確性、確実性を保証するものではございません。

- 記事の内容は、予告なく変更することがございます。

この記事をシェアする