上級

投資信託

投資信託のリスク

陥りがちな

失敗とは

投資信託で陥りがちな失敗とは、どのようなものがあるのでしょうか?ここでは投資信託による運用で失敗するリスクを極力回避するために、投資信託のリスクと、やってはいけない投資の考え方について解説しています。これから投資信託をはじめたいけれど、一歩を踏み出せない、失敗するリスクを減らしたいという方は参考にしてください。

投資信託における失敗とは?

投資信託における失敗とは、元本割れをして運用を終えてしまうことを言います。

投資信託は、私たちに代わって投資の専門家が運用をしてくれますが、元本割れリスクがないとは言えません。

失敗をなるべく避けるためにも、投資信託の価格がどのような要因で変動するのか知っておきましょう。

投資信託の4つのリスク

1.価格変動リスク

国内や海外の景気、経済情勢、金利などの影響で投資信託に組み入れている株式や債券等の価格が変動し、基準価額が上がったり下がったりするリスクのことです。基準価額とは投資信託の値段のことです。

2.為替変動リスク

外国の株式や債券で運用する投資信託は、為替レートの影響を受けます。一般的に外国通貨建ての投資信託の場合、円高になれば基準価額のマイナス要因、円安になればプラス要因となります。

3.信用リスク

投資信託に組み入れられている株式や債券の発行元の財務状況が悪化したり、外部からの評価が低下したりすると結果的に投資信託の基準価額低下を招く可能性があります。

4.金利変動リスク

債券は金利が上昇すると、すでに発行されている債券の価格は下落し、金利が低下するとすでに発行されている債券の価格は上昇するという特徴があります。そのため国内や海外の景気や経済情勢の影響で金利が変動すると、投資信託の基準価額に影響を与える場合があります。

投資信託で失敗しやすい人の特徴

投資信託は、投資をする人の考え方や行動が、失敗を招く場合があります。ここでは投資信託での失敗を避けるために、失敗しやすい人の特徴を紹介していきます。

1.分散投資をしていない

分散投資とは、値動きの特徴が異なる複数の資産をあわせ持つ投資手法のことです。投資信託は、複数の金融商品を組み合わせているため、一定の分散投資の効果はありますが、1つの投資信託で運用しているだけでは十分ではないかもしれません。

例えば、債券型の投資信託のみで運用していると、債券価格が下がったときに損失につながりやすくなります。また国内株式中心の投資信託のみで運用していると、国内の景気が悪いときに損失につながりやすくなります。

2.リターンとリスクの関係が理解できていない

投資信託の「リターン」と「リスク」の関係を理解できていない方は、失敗しやすい傾向があります。投資信託で失敗しないために、まず「リターン」「リスク」という言葉の定義を理解しましょう。

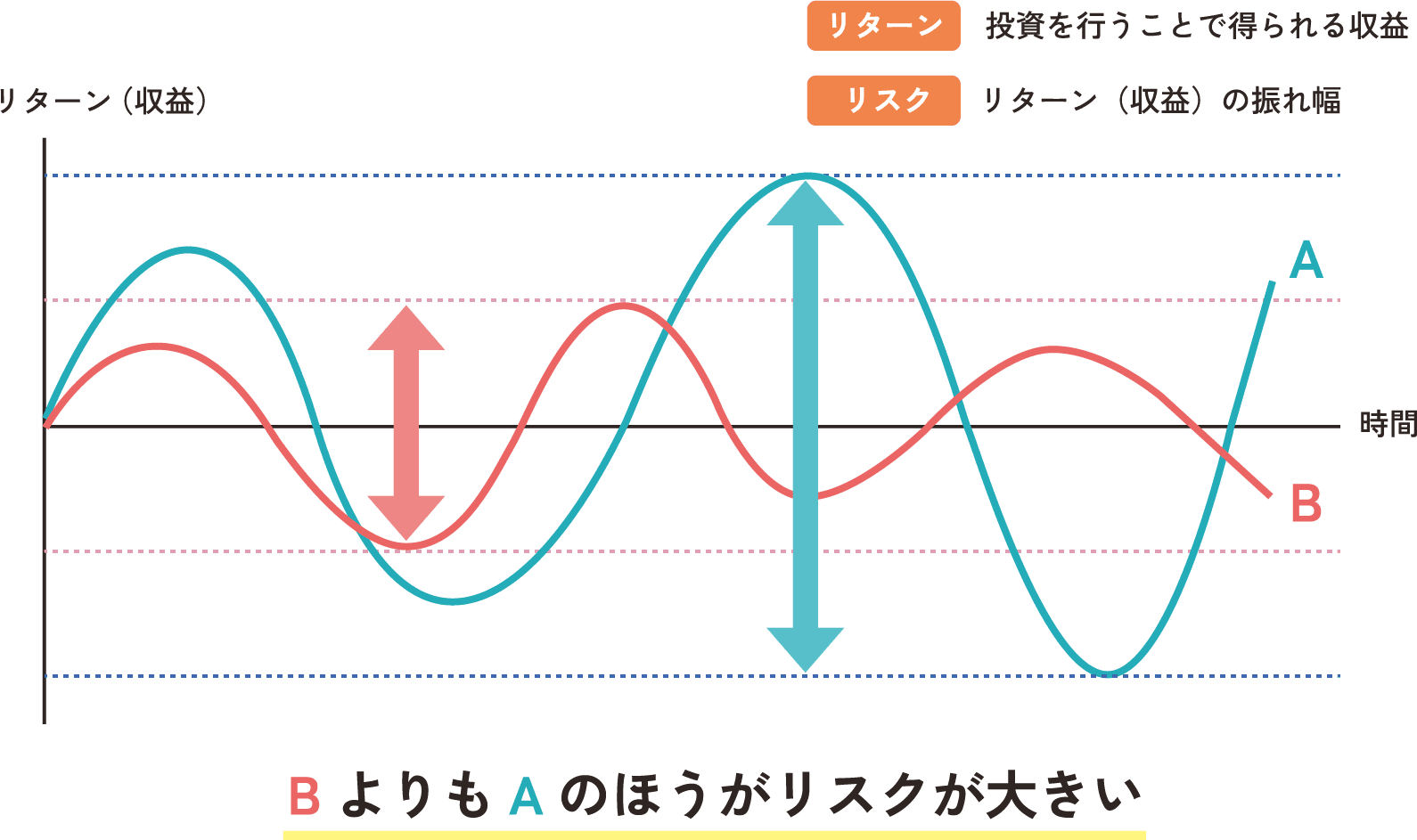

投資信託のリターンとは、投資をした結果のことを言い、利益が出たときはプラスのリターン。損失が出たときはマイナスのリターンと言います。

また投資におけるリスクとは、プラスのリターンとマイナスのリターンの振れ幅の大きさのことです。以下の表を見ると、投資信託Bよりも、投資信託Aのほうがプラスとマイナスの振れ幅が大きいことがわかります。

つまりこの場合、投資信託Bよりも投資信託Aのほうが、リスクが大きいということになります。

※これは一般的なイメージ図です

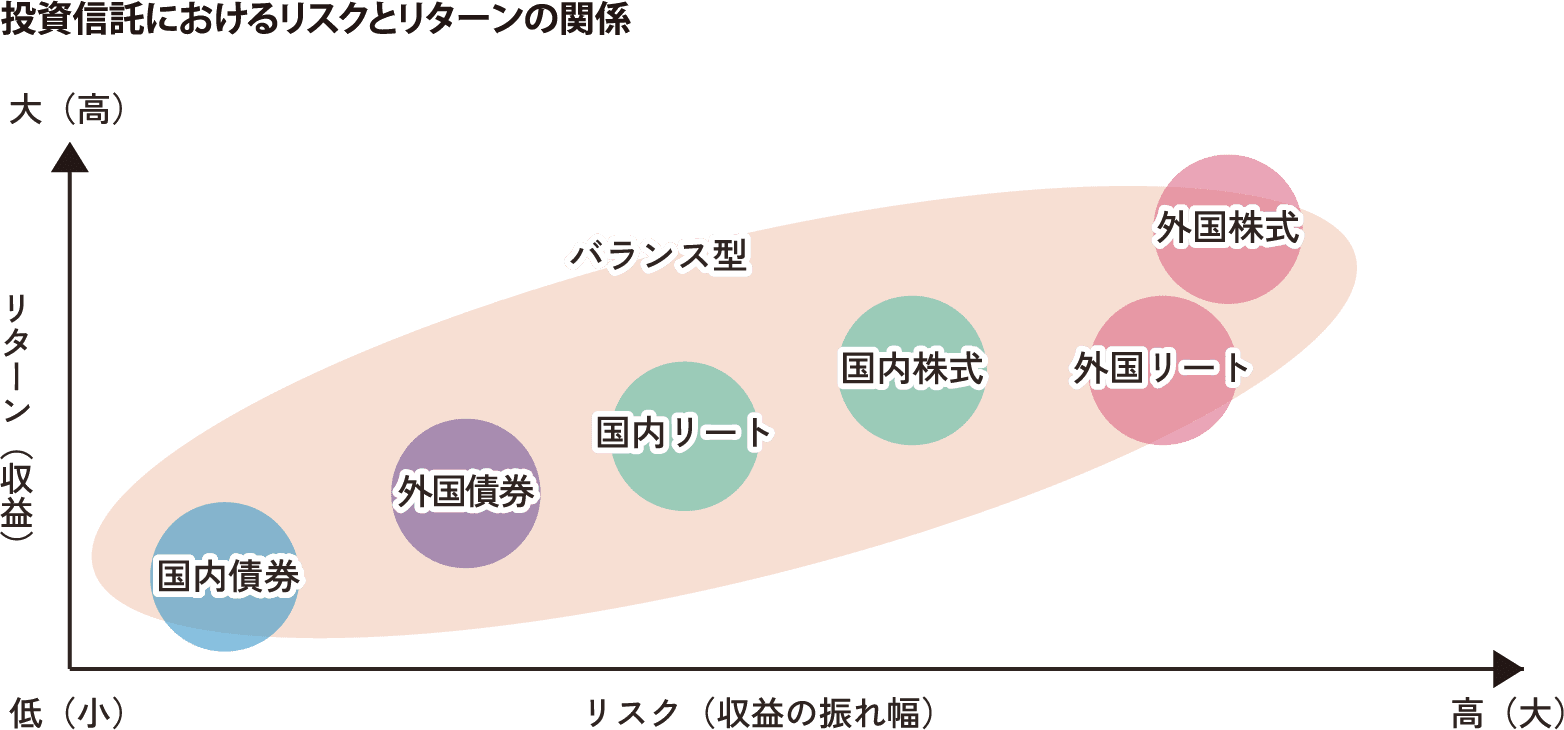

投資信託は、リターンが大きくなる商品ほどリスクが大きく、リターンが小さい商品ほどリスクが小さい傾向があります。

一般的に債券より株式の投資信託、円建てよりも外国通貨建て投資信託のほうがリターン・リスクともに大きい傾向があります。

※REITとは不動産投資信託、バランス型とは株式や債券など複数の資産をバランスよく組み入れた投資信託のことです。

3.投資をする目的が不明確

投資信託に限らず、投資をする目的が不明確だと失敗につながりやすくなります。

例えば、とにかくお金を増やしたいという目的で投資をはじめた場合、どのようなことが考えられるでしょうか?この場合、とにかくお金を増やしたいので、大きな利益が期待できる投資信託を選ぶことになります。

ところが大きな利益が期待できる投資信託は、大きな損失につながる可能性もあります。つまりやみくもに利益を追求すると、大きな損失を被る可能性も高くなるということです。

4.生活費を投資にあててしまう

生活費を投資にあてると、急な支出で投資できない月が生じるため、思ったように資産が増えない場合があります。

タイミングよく利益になれば良いですが、一時的に生活費が足りずに投資信託を売却して、不足を補ったりすることがあるかもしれません。

このように生活費を投資にあてている人は、投資信託で失敗する可能性が高いと言えます。

投資信託への投資による失敗を避ける方法

投資信託で失敗することを避けるためには、「長期投資・積立投資・分散投資」を心がけましょう。また、投資は余剰資金で行うことが大切です。もし余剰資金がないときは生活費を見直してみることをおすすめします。

長期投資・積立投資・分散投資を心がける

長期投資とは、1年2年など短い期間で投資信託を売買するのではなく、長期間保有する投資手法です。1年2年という短い期間で実績を見ると、プラスとマイナスの振れ幅が大きくなりますが、長期間保有すると、単年のプラスとマイナスを相殺し、リターンが安定する傾向があります。

積立投資とは毎月1万円、2万円など、決まった時期に一定額投資をする方法です。投資信託のように値動きのある商品は、毎月一定額ずつ買い付けることで、購入金額が平準化します。

分散投資とは先にも紹介しましたが、値動きの特徴が異なる複数の資産をあわせ持つ投資手法のことです。投資信託の代表的な分散投資の手法が、債券と株式の組入比率が高い投資信託をあわせ持つ方法です。

あらかじめ株式や債券、その他資産に均等に投資をする「バランス型ファンド」などを検討しても良いでしょう。

余剰資金とその作り方

余剰資金とは、毎月の手取り収入から、「毎月の生活費」と教育費や旅行代金、車の購入費用など、「近いうちに使うことが決まっているお金」を引いた残りの金額のことを言います。投資信託は長期間、積立投資をしたほうがリスクを抑えて安定したリターンが得やすいため、余剰資金で投資をすることが大切です。

余剰資金が準備できないときは、一旦生活費を見直しができないか振り返ってみましょう。家計の見直しは毎月支払うことが決まっている固定費からはじめると効果的と言われています。

家計の代表的な固定費としては、生命保険や自動車保険といった保険料や、スマートフォンやパソコンなどの通信料、雑誌の定期購読、住宅ローンの見直しなどがあります。

まとめ

投資信託は主に価格変動リスク、為替変動リスク、信用リスク、金利変動リスクがあり、投資をする人の考え方や行動次第で、失敗しやすくなる場合があります。投資信託による失敗を避けるために余剰資金での投資と「長期投資・積立投資・分散投資」を心がけましょう。

- 本サイトの記事は一般的な情報提供を目的に作成しており、商品を推奨・勧誘するものではありません。

- この記事の情報は当行が信頼できると判断した情報源から作成したものですが、その内容の正確性、確実性を保証するものではございません。

- 記事の内容は、予告なく変更することがございます。

この記事をシェアする