初級

貯蓄と投資

かしこくお金を

貯める方法って?

「贅沢していないのにお金が貯まらない」という方も多いのではないでしょうか。かといって、やみくもな節約をすればストレスがたまり、効率も良くありません。

そこで今回は、かしこくお金を貯めるための方法を紹介します。貯め上手を目指したい方は、ぜひ参考にしてください。

まずは支出を減らすことから!

お金を貯める主なパターンとしては、「収入を増やす」もしくは「支出を減らす」の2つがあります。でも、すぐに収入を増やすのはハードルが高いはず。つまり支出を減らすことが、近道というわけです。

無理なく減らすためにおすすめしたいのが、支出の“見える化”と固定費の見直しです。

(1)“見える化”する

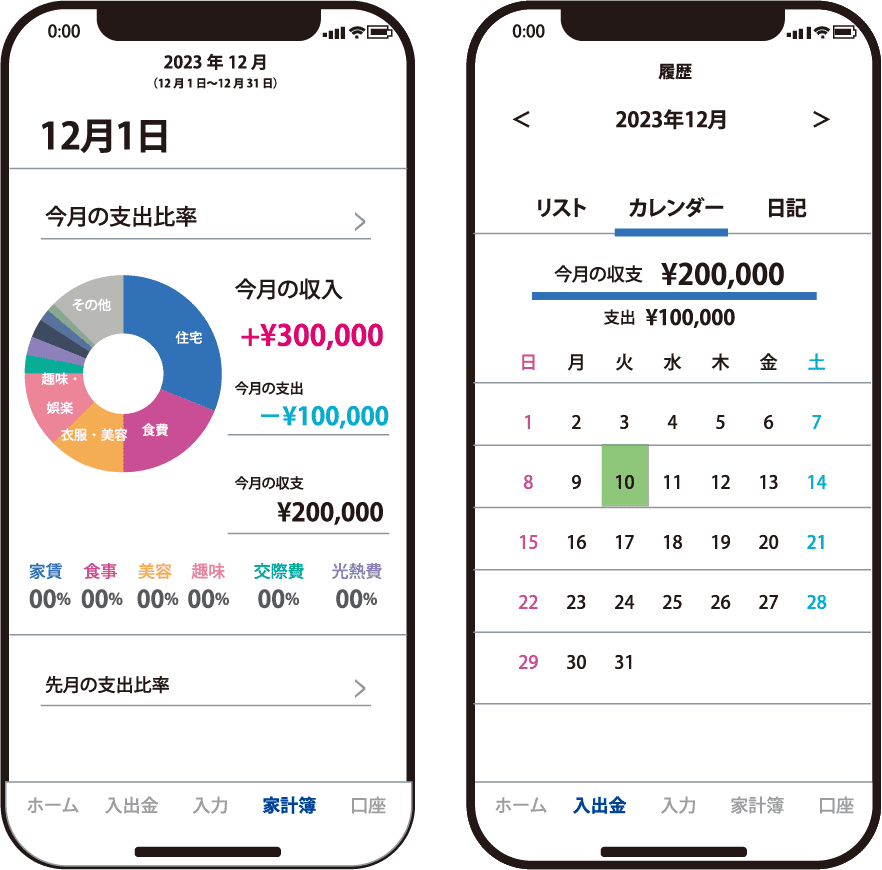

まずは支出を“見える化”してみてください。何気なく使ってしまっている無駄な支出が見えてくるはずです。

見える化の王道といえば家計簿ですが、コツコツ記録するのは意外と面倒。三日坊主で終わってしまっては意味がありません。

それなら、レシートを貼るだけの簡単家計簿や、手軽な家計簿アプリを活用してみてはいかがでしょうか。

▼レシートを貼るだけ

ノートにレシートを貼るだけなら簡単。無駄だと思う支出にマーカーを引けば、節約ポイントが見えてきます。「コンビニのレシートが多いな」と気づいたら、行く回数を減らし、無駄な出費を抑えることにもつながるでしょう。

さまざまな出版社から、レシートを貼るだけの家計簿が販売されています。「これなら使いやすそう」と思えるものを選びましょう。

▼家計簿アプリ

近年増えている家計簿アプリを使うのもおすすめです。「たくさんありすぎて迷う」という方は、「無料で使える・操作が簡単・レシート読み取り機能がある」などをポイントに選ぶと良いでしょう。

中には、銀行口座やクレジットカードとデータ連携できる家計簿アプリもあります。

連携しておくと、銀行の残高情報やクレジットカードの利用状況をいつでも確認可能。使い過ぎ防止につながります。

(2)固定費を見直す

月々かかる固定費を見直すことで、効果的に支出を減らすことができます。たとえば、

・携帯電話の料金プランを、お得なプランに変更する(不要なオプションも解約)

・音楽や動画のサブスクリプションで、いらないサービスを整理する

・あまり通えていない月会費制ジムを退会する

・保険の補償内容が重複していれば、適切なプランに変更する

・収入に見合った住居に引っ越す(手取り収入の3分の1までが目安)

といったことなら、取りかかりやすいのではないでしょうか。

貯まる仕組みをつくる

かしこく貯蓄するためには“貯まる仕組み”をつくってしまうことも有効です。積立定期預金をはじめとしたサービスを、活用してみてはいかがでしょうか。

(1)積立定期預金

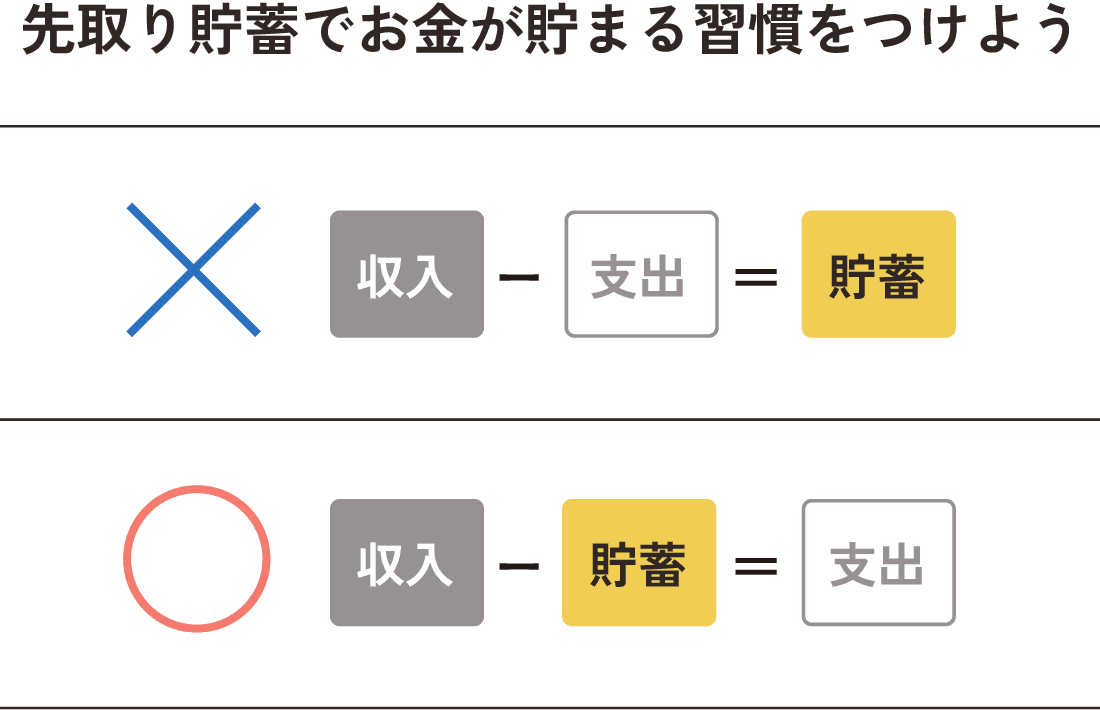

「余った分を貯蓄しよう」と思うけれど、毎月ギリギリで結局貯蓄に回せない……そんな方におすすめなのが「積立定期預金」です。

積立定期預金とは、「毎月決まった日に・決まった金額を」積み立てる預金です。たとえば「給料日の25日に5万円」と決めておくと、自動的に口座に貯まります。

要は、先に貯蓄分をとっておくということ。この“先取り貯蓄”なら、残ったお金を使い切っても貯蓄分はちゃんと確保できています。だから、確実にお金が貯まっていくというわけです。

積立定期預金は、ボーナスのときだけ積立額を増やすことも可能です。たとえば月々5万円、ボーナス月だけ25万円とすれば、一年間で100万円貯まります。

(2)NISA

「投資でお金を増やしたいけれど、面倒だし難しそう」という方には、いわゆる“ほったらかし投資”がおすすめ。 その一例が「積立投資」です。

積立投資は、「毎月決まった日に・決まった額を」、自動的に買い付けてくれる方法です。初期設定しておけば、あとは何もする必要がありません。

少額から始めて、少しずつ増やしていくこともできます。

毎月5,000円ほどの積み立てでも、長く続けることで十分に投資効果を得ることができます。しかも積み立てる期間が長くなるほど、リスクを抑えられるのも魅力です。

積立投資を始めるなら「NISA(つみたて投資枠)」がおススメ。

NISAとは、資産形成を支援する税制優遇制度で、投資から得た利益が非課税となります。

2024年からは「新しいNISA」が始まり、非課税期間が無期限化になるなど、より使い勝手の良い制度に生まれ変わりました!

NISA(つみたて投資枠)は、長期・積立・分散投資に適した商品が対象のため、初心者でもはじめやすい制度です。

(3)iDeCo

「老後資金のために、コツコツ貯めておきたい」という方にぴったりなのが、「iDeCo(イデコ)」です。

iDeCoは、公的年金にプラスして給付を受けられる私的年金制度。毎月5,000円の掛金から積立可能で、投資信託や定期預金などで運用します。

ちなみに、iDeCoで積み立てたお金が引き出せるのは、原則として60歳以降。あくまで老後資金のための制度です。

人生100年時代、老後資金への備えは欠かせません。別記事「人生100年時代、必要な金額はいくら?」でも紹介したように、老後資金は何千万円というお金が必要になります。iDeCoを利用することが、準備の第一歩になるのではないでしょうか。

まとめ

かしこくお金を貯めるためには、まずは見える化や固定費の見直しで、支出を引き締めましょう。同時に、「積立定期預金」「NISA」「iDeCo」などの“貯まる仕組み”を利用すれば、貯蓄は増えていくはずです。

南都銀行では、2,000円から始められる自動つみたて定期預金や、税制優遇制度のある「NISA」「iDeCo」などのサービスを用意しています。まずはお気軽にご相談ください。

さっそく〈ナント〉に相談してみよう!

窓口で相談!

電話で相談!

〈ナント〉ダイレクトセンター

0120-710-654

受付時間/平日9:00~17:00 土日10:00~17:00

- 本サイトの記事は一般的な情報提供を目的に作成しており、商品を推奨・勧誘するものではありません。

- この記事の情報は当行が信頼できると判断した情報源から作成したものですが、その内容の正確性、確実性を保証するものではございません。

- 記事の内容は、予告なく変更することがございます。

この記事をシェアする