上級

投資信託

投資信託は

どんな商品を

選べばいい?

投資初心者でも始めやすいと人気の投資信託。ところが商品数が多すぎて、「どうやって選んだらいいの?」と迷う方も多いのではないでしょうか。

そこで今回は、投資信託の種類や手数料、選び方について解説します。「自分に合う商品を選びたい!」という方は、ぜひ参考にしてください。

投資信託の種類

投資信託とは、投資家(お客さま)から集めた資金を専門家(ファンドマネージャー)が運用し、その成果を分配する仕組みの金融商品です。

投資信託には、さまざまな種類があります。ここでは商品を選ぶときに知っておきたい主な種類について紹介します。

【1】何に投資する?

まずは「何に投資するか?」で投資する先の資産の種類を大きく分けると、「株式」「債券」「不動産投信(REIT)」、それぞれを組み合わせた「バランス(資産複合)」の4つになります。

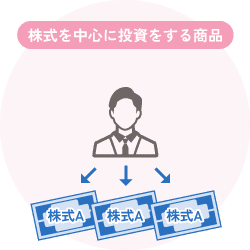

(1)株式

株式とは、企業が資金を調達するために発行するもの。

株式中心だと、積極的な値上がりが期待できることが魅力です。ただしその一方で、景気動向や政治情勢、投資家心理などの要因が絡み合って上下し、値動きが大きくなる点には注意が必要です。

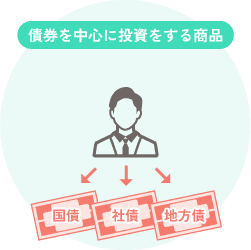

(2)債券

債券とは、国や地方公共団体、企業などが資金調達のために発行するもの。債券中心だと大きな利益は期待しにくいものの、株式と比べるとリスクは小さいことが特徴です。

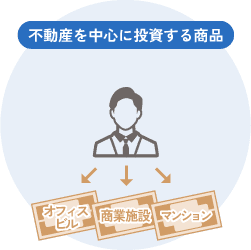

(3)不動産投資信託(REIT)

不動産投資信託(REIT)とは、オフィスビルや商業施設、マンションなど複数の不動産などを購入し、その賃料収入や売買益を投資家に分配する商品。

投資先の不動産から得られる賃料収入を収入源としているため、相対的に安定した配当が期待できます。一方で不動産市況や金利、市場の需給と供給のバランスなどに影響を受けます。

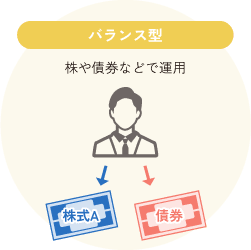

(4)バランス型

特定の資産に偏ることなく複数の資産(商品)や地域にバランス良く投資をする商品です。さまざまな資産が組み入れられているのでリスク分散が期待でき、安定性が増すのが特徴です。

【2】どこに投資する?

投資信託は、投資する地域によっても「国内」「先進国」「新興国」の3つに分けられます。

(1)国内

日本国内に投資するため、為替の影響を受けません。そのため値動きが比較的イメージしやすいことが特徴です。

(2)先進国

アメリカやイギリス、EU諸国など、経済が大きく発展している国々に投資します。為替の変動リスクへの考慮は必要ですが、新興国と比べると値動きは比較的落ち着いているのが特徴です。

(3)新興国

アジアや中南米諸国など、今後高い経済成長が期待される国々に投資します。一般的に為替の変動リスクやカントリーリスク(投資する国などの政治・経済などの変化に起因するリスク)が高いとされ、値動きが読みづらいものの、大きな成長を期待できるのが特徴です。

【3】運用のスタイルは?

運用のスタイルは「インデックスファンド」「アクティブファンド」の2つに分けることができます。

(1)インデックスファンド

日経平均株価や東証株価指数(TOPIX)、NYダウなどの市場全体の動きを表す代表的な指数(インデックス)に、値動きが連動する投資信託です。 比較的低コストで運用でき、値動きのわかりやすい特徴があるため、「低コストで長期運用したい」「シンプルな商品に投資したい」という場合に向いています。

(2)アクティブファンド

一般的に特定の指数(インデックス)をベンチマーク(基準)とし、投資のプロ(ファンドマネージャー)が調査・分析を行いベンチマークを上回るリターンを目指す投資信託です。 インデックスファンドと比較すると手数料は高いですが、大きなリターンを獲得できる可能性があるため、「リスクをとって、積極的に高い収益を期待したい」という場合に向いています。

3つある!投資信託の手数料

運用成果が出た場合でも、手数料が高いと手元に残るお金が減ってしまいます。投資信託を購入するときは、手数料もきちんとチェックしておきましょう。

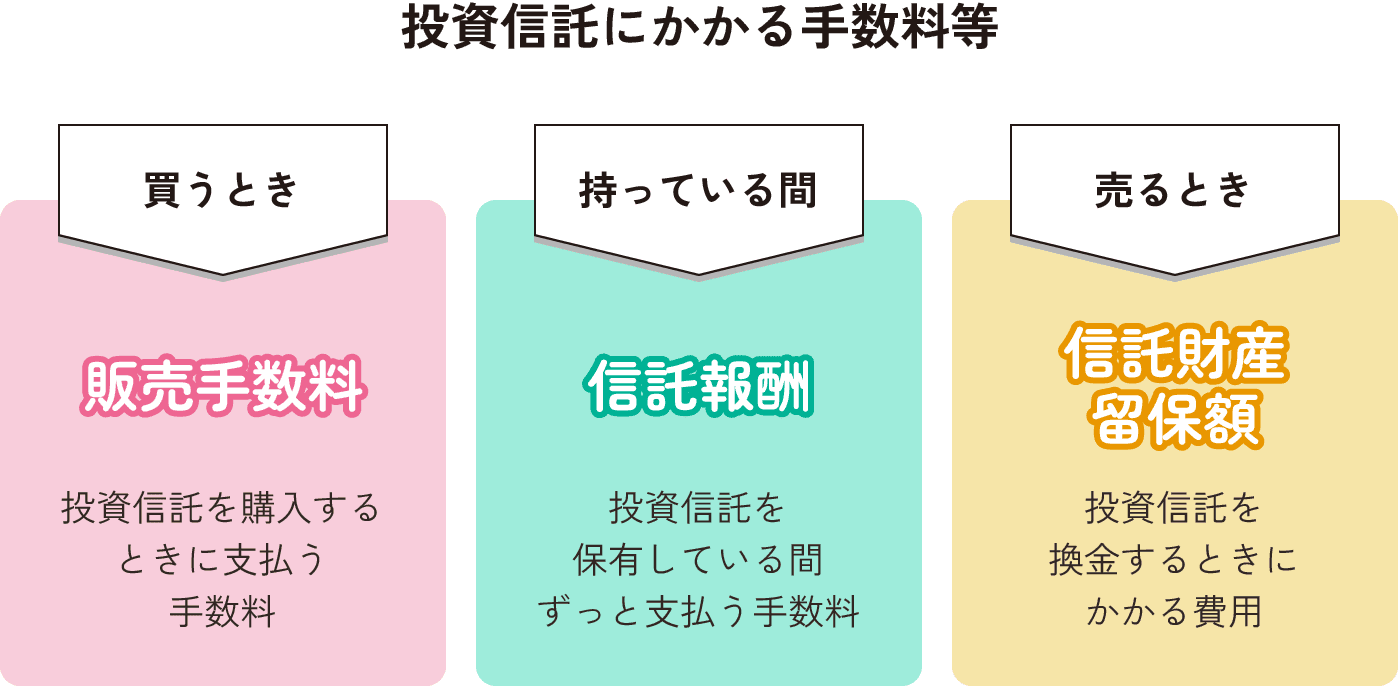

投資信託を買うと「販売手数料」「信託報酬」「信託財産留保額」という3つの手数料等がかかります。

(1)販売手数料

投資信託を購入するときに販売会社に直接支払う手数料。割合は販売会社によって異なり、「ノーロードファンド」と呼ばれる0%のものから、3%を超えるものまであります。

(2)信託報酬

投資信託を持っている間、ずっと支払う手数料です。別途支払うのではなく、信託財産の中から毎日自動的に差し引かれます。年率で表すのが一般的で、信託財産の0.5〜2.5%ほどが相場です。

(3)信託財産留保額

投資信託を換金するときにかかる費用。換金した金額から差し引かれるのが一般的です。目安は、解約時の時価に対して0.1~0.3%ほどですが、かからないものも多くあります。

投資信託の選び方!自分に合う商品はどれ?

ではいよいよ、投資信託の選び方です。

ただし選ぶといっても、それぞれ投資スタイルが違うはず。まずは自分の投資スタイルと運用の目的を明確にすることが大切です。

ここでは、投資スタイルに合わせて商品を選ぶためのポイントをお伝えします!

①まずは運用の目的と運用期間を決める

「◯年後の老後資金のために準備をしたい」「年金補完として退職金を◯年間、有利なもので運用したい」など運用目的や運用できる期間によって、商品の選択肢が変わります。例えば、30年後の老後資金準備のためであると、長期投資となるため、偏りのない世界全体に幅広く投資した商品を選ぶのも1つです。

②投資対象先や投資対象資産から決める

「あの国の成長性に期待して投資したい」など、投資対象地域から選ぶ方法もあります。

ただし、先ほどで述べたとおり新興国は先進国に比べ成長が期待できるもののカントリーリスク(投資する国などの政治・経済などの変化に起因するリスク)が高くなります。とにかく低コストで値動きがわかりやすいものがいいのであればインデックスファンドのなかから選びましょう。

③はじめるなら!NISAがおススメ!

「少しずつ分かってきたけど、やっぱり選ぶのは難しそう…」という方は、「NISA(つみたて投資枠)」から始めるのがおススメです。

NISA(つみたて投資枠)は、「販売手数料はゼロ(ノーロード)」「信託報酬は一定水準以下」など「一定の基準を満たした長期・積立・分散投資に適した商品」に限定されているため選びやすく始めやすい制度です。

また、2024年から「新しいNISA」がはじまり、非課税期間が無期限化になるなど、より使い勝手の良い制度に生まれ変わりました!

このように、「少額からはじめられる」「手数料を抑えられる」「長期・積立・分散投資に適した商品ではじめたい」「税金もかからない」というのは、大きな魅力ではないでしょうか。

まとめ

NISA(つみたて投資枠)は少額から積立投資をはじめることができ、運用益に税金がかからないため、初心者向きといえるでしょう。まずははじめの一歩を踏み出してみてはいかがでしょうか?

また、どんな商品でも大切なことは長く投資をすることです。投資の原則である「長期・積立・分散」投資を基本にはじめてみましょう。

南都銀行では、豊富なラインナップをご用意しています。

「自分にはどういう商品が向いているの?」「アドバイスがほしい!」そんな方は、お気軽に相談ください!

また、ホームページの投資信託のページでは、キーワード入力でお目当てのファンドを探したりすることもできます。「NISA」や販売手数料がかからない「ノーロードファンド」も掲載していますので、ぜひ一度ご覧ください。

ご相談は南都銀行へ!!

窓口で相談!

電話で相談!

〈ナント〉ダイレクトセンター

0120-710-654

受付時間/平日9:00~17:00 土日10:00~17:00

投資信託のご注意事項少額投資非課税制度(NISA)に関するご注意事項

- 本サイトの記事は一般的な情報提供を目的に作成しており、商品を推奨・勧誘するものではありません。

- この記事の情報は当行が信頼できると判断した情報源から作成したものですが、その内容の正確性、確実性を保証するものではございません。

- 記事の内容は、予告なく変更することがございます。

この記事をシェアする

初心者には身近な国内や先進国がいいかな?